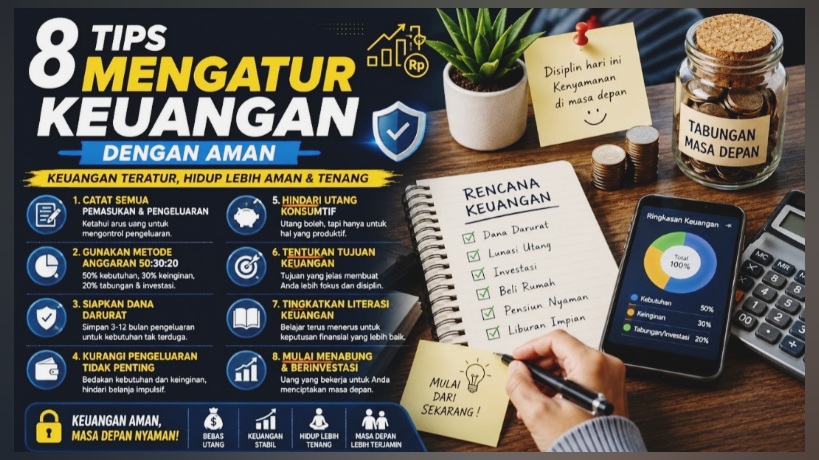

● 30% keinginan

• Hiburan.

• Nongkrong.

• Belanja.

● 20% tabungan dan investasi

• Dana darurat.

• Deposito.

• Investasi jangka panjang.

Metode ini membantu keuangan tetap seimbang tanpa harus terlalu menekan diri sendiri.

3. Prioritaskan Dana Darurat.

Dana darurat sangat penting untuk menghadapi situasi tak terduga seperti:

• Kehilangan pekerjaan.

• Sakit.

• Kebutuhan mendesak lainnya.

Idealnya:

• Lajang memiliki dana darurat 3–6 bulan pengeluaran.

• Sedangkan yang sudah berkeluarga sekitar 6–12 bulan pengeluaran.

Simpan dana darurat di rekening terpisah agar tidak mudah digunakan.

4. Kurangi Pengeluaran Tidak Penting.

Salah satu penyebab utama keuangan berantakan adalah gaya hidup konsumtif.

Mulailah membedakan antara:

• kebutuhan,

• dan keinginan.

Contoh pengeluaran yang bisa dikurangi:

• Terlalu sering membeli kopi kekinian.

• Langganan aplikasi yang jarang dipakai.

• Belanja impulsif saat diskon.

Pengeluaran kecil yang dilakukan terus-menerus dapat menghabiskan banyak uang dalam jangka panjang.

5. Hindari Utang Konsumtif.

Utang untuk kebutuhan produktif seperti usaha atau pendidikan masih bisa dipertimbangkan. Namun utang konsumtif sebaiknya dihindari.

Contohnya:

• Membeli barang hanya demi gengsi.

• Menggunakan paylater berlebihan.

• Kartu kredit tanpa kontrol.

Jika memiliki utang:

• Prioritaskan melunasi bunga tertinggi terlebih dahulu.

• Hindari menambah cicilan baru.

6. Mulai Menabung dan Berinvestasi.

Menabung saja terkadang belum cukup karena nilai uang bisa tergerus inflasi.

Karena itu, penting mulai belajar investasi sesuai profil risiko, seperti:

• Emas.

• Reksa dana.

• Deposito.

• Saham.

• Obligasi.

Mulailah dari nominal kecil namun rutin agar terbentuk kebiasaan finansial yang sehat.